【碳酸锂月报】多余周期难改 锂价要点下移

发布日期:2024-12-20 08:33 点击次数:100

着手:国元期货研究

矿山:矿石供应较难出现枯竭,仅为矿石供应结构由国内高本钱锂云母转向国外低本钱锂辉石。

锂盐:锂价要点上移经由可能激发部分盐厂闲置产能投产,近似锂盐入口有增长趋势,量度后续锂盐供应稳中有升。

末端:四季度正极材料厂备库节拍较下流提前,10月开动排产进程有放缓可能,近似国庆假期后主要蓦的节前备库,对锂盐需求或将转弱。

库存:量度库存难以大幅去化,锂价承压。

总结:矿山供应足够布景下,现时供减需增仅为短期错配,酌量到10月需求端撑合手有所收缩,供需阵势可能转为供增需减,锂价运行要点或有下移。

]article_adlist-->

]article_adlist-->

一、行情回来

9月碳酸锂主力合约宽幅轰动。8月需求回暖,库存拐点出现,锂价触底反弹;但锂价反弹后,锂盐厂减产不足预期,近似高库存压力,锂价快速回落下破7万元/吨,随后宁德时间传言停产,商场预期客供比例下跌,近似正极厂排产合手续增多,商场看涨热情推广,锂价一度抬升至接近8万元/吨,但供给保管宽松布景下,跟着商场热情褪去,锂价回调后围绕75400元一线窄幅轰动。

二、利恋战术频出,顺利仍需恭候

近期《对于进一步强化碳达峰碳中庸要领计量体系诞生行径决策(2024—2025年)的示知》、《对于加速提高新能源汽车能源锂电板运载做事和安全保险智商的几许措施》对新能源汽车、锂电板以及能源锂电板铁路运载等行业均成心好,此外,湖南、天津及上海等多地出台以旧换新筹划战术,均提到对个东说念主乘用车和新能源公交车以旧换新补贴。

轮廓来看,战术对末端需求有一定提振恶果,但战术实质恶果仍待不雅察。

三、锂矿供应增量,结构变化

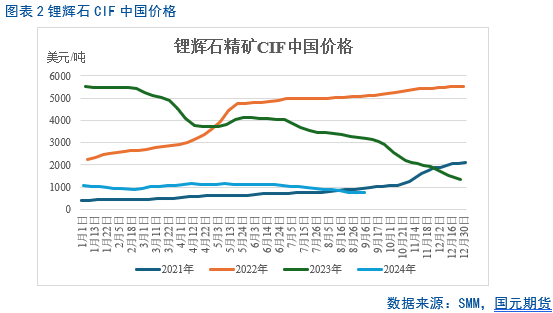

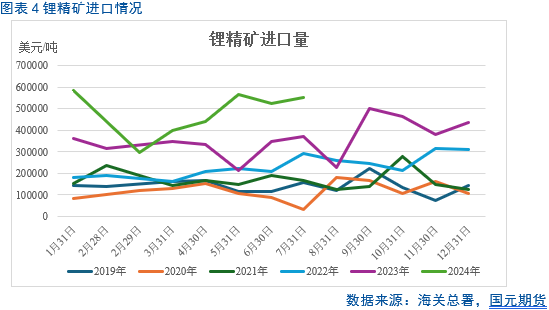

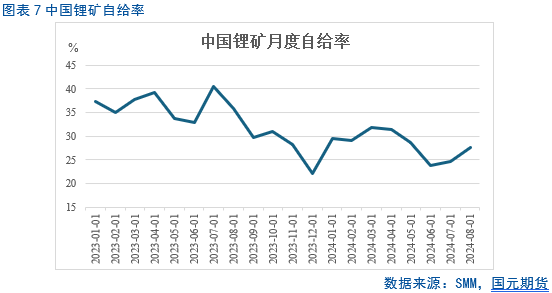

9月锂矿供应回升。受碳酸锂价钱下行影响,锂矿价钱出现不同程度的跟跌,截止9月23日,锂辉石CIF价钱为750好意思元/吨,较8月底减19好意思元/吨,8月国内锂精矿入口量约为49万什物吨,折合LCE当量约为4.63万吨,什物吨量环比减少10.8%,其中加拿大及澳大利亚入口量环比减少80%和25%。

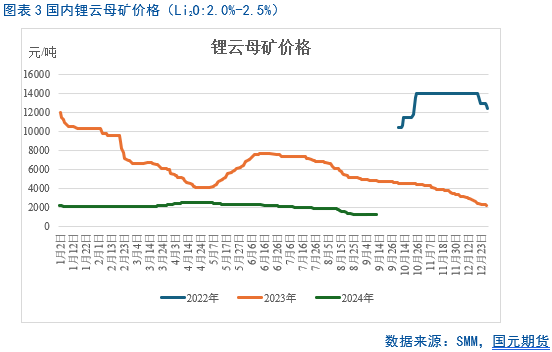

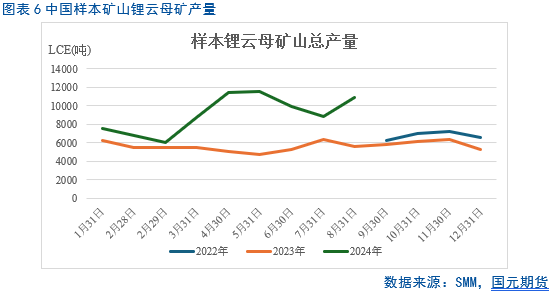

国内方面,国内锂云母矿山分娩本钱较高,矿企挺价意愿较强,截止9月23日,锂云母价钱为1380元/吨,较8月底增97.5元/吨。8月锂云母产量为15614吨LCE,环比增14.43%。

轮廓来看,矿石供应较难出现枯竭,仅为矿石供应结构由国内高本钱锂云母转向国外低本钱锂辉石。

四、锂盐供应宽松,产量高位运行

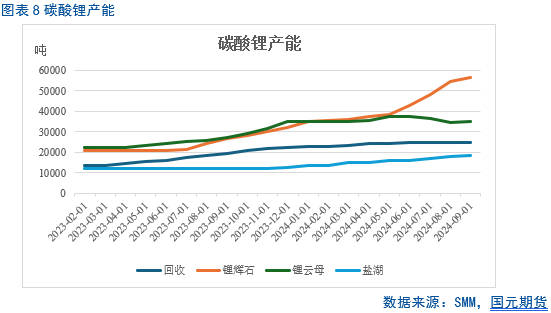

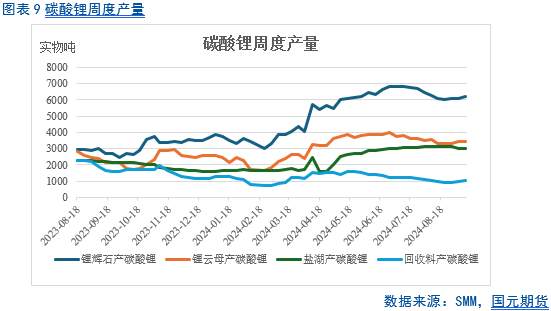

碳酸锂产量高位运行,8月碳酸锂产量为61330吨,环比减5.59%,同比增36.22%;具体来看,主要减量来放肆本钱的矿石及回收料提锂,盐湖提锂因低本钱上风,减量较少,其中,锂辉石提锂减1200什物吨,锂云母提锂减1020什物吨,回收料提锂减980什物吨。

锂云母提锂受环保禁止,本钱较锂辉石谬误昭彰,现时锂盐厂多开动布局锂辉石冶真金不怕火产线,9月锂辉石提锂产能爬升至56573吨,环比增2241吨,同比增32223吨;锂云母提锂产能为35066吨,环比增300吨,同比增9400吨。盐湖提锂产能保管增长趋势,9月盐湖提锂产能为18536吨,环比增667吨,同比增6251吨。回收料提锂现时本钱偏高,产能环比基本合手平。

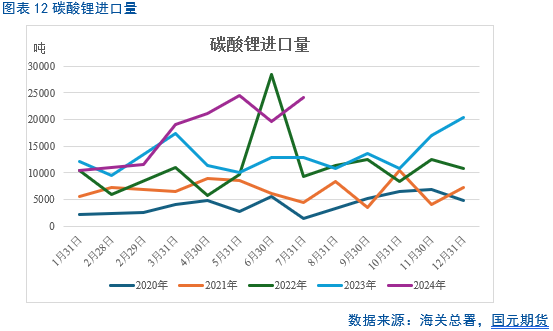

入口方面,8月受锂价下行影响,碳酸锂入口量下滑,因智利盐湖分娩养息较为生动,产量随锂盐价钱变动,故智利孝敬8月主要入口减量,8月入口碳酸锂17685吨,环比减27%,同比增63.1%,其中,自智利入口碳酸锂环比下滑33%。

轮廓来看,量度后续锂盐供应稳中有升。

五、末端需求提高,向锂价传导受阻

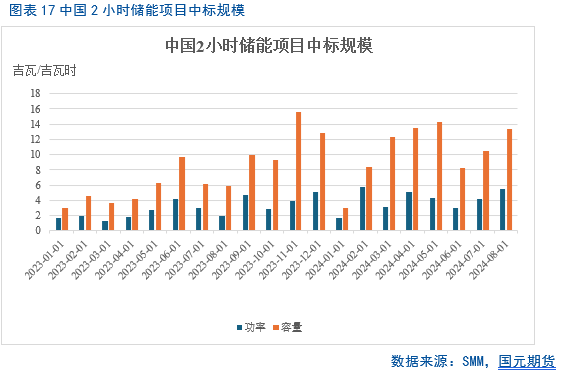

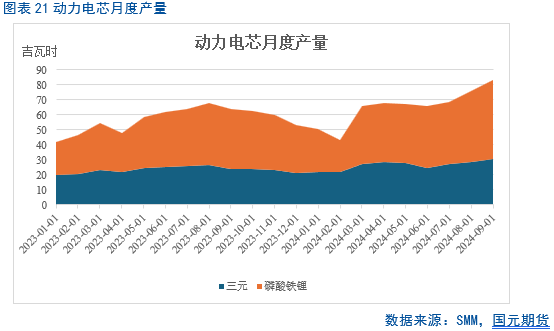

7月,国度发改委和财政部斡旋出台《对于加力支合手大畛域开辟更新和消费品以旧换新的几许措施》,对新能源汽车以旧换新补贴加码,随后各省市密集出台以旧换新战术,刺激新能源汽车置换需求,8月新能源汽车销量为110万辆,环比增11%,同比增30.02%;储能方面,8月寰球多地纷纷出台利恋战术,储能中标畛域合手续增多,8月中标容量为13.4吉瓦时,环比增28.48%。轮廓来看,量度能源及储能电芯需求合手续增长。

受末端需求提振,电芯产量保管增势,主要增量为磷酸铁锂电芯孝敬。能源电芯方面,9月能源电芯产量为83.22GWh,环比增9.4%。储能电芯方面,9月储能电芯产量为33.02GWh,环比增10.88%。

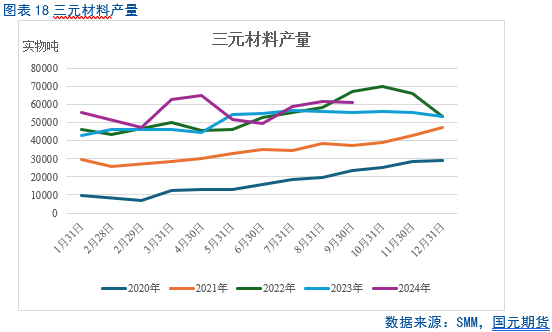

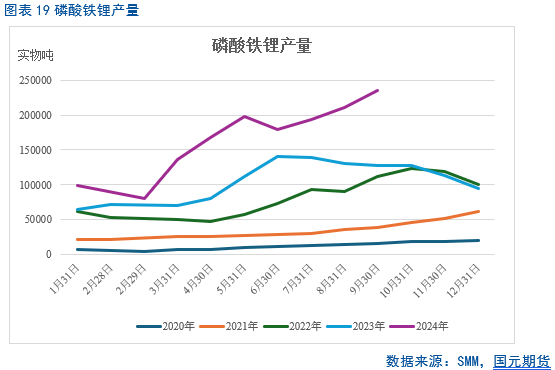

受电芯需求影响,正极材料厂分娩分化昭彰,磷酸铁锂厂对后市需求预期乐不雅,备货意愿较强,9月磷酸铁锂正极材料产量为23.49万什物吨,环比增11.07%,同比增79.61%;三元材料产量为6.09万吨,环比减1.51%,同比增8.48%。轮廓来看,四季度正极材料厂备库节拍较下流提前,10月开动排产进程有放缓可能,近似国庆假期后主要蓦的节前备库,对锂盐需求或将转弱。

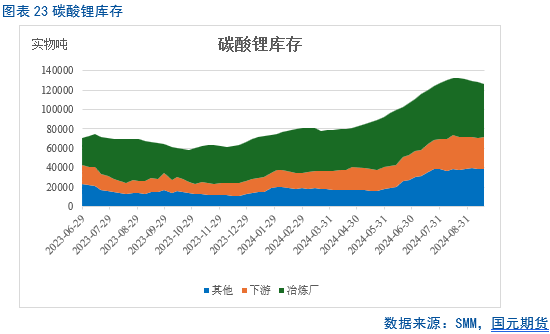

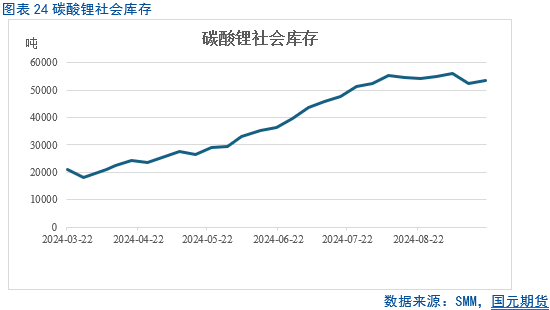

六、库存小幅去化,压力仍存

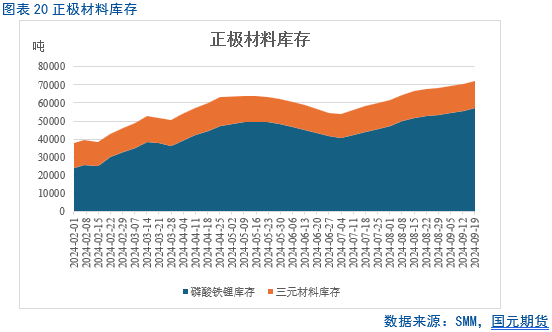

近期碳酸锂供需阵势呈现供减需增,碳酸锂库存去化,但前期累库幅度较大布景下,现时库存水平仍处于历史高位,截止9月19日,碳酸锂库存绸缪12.67万吨,较上月同时减5870吨,冶真金不怕火厂碳酸锂库存为5.48万吨,较上月同时减5804吨,正极厂库存为3.32万吨,较上月同时减1325吨。

轮廓来看,量度库存难以大幅去化,锂价承压运行。

七、后市预测

矿山方面,矿石供应较难出现枯竭,仅为矿石供应结构由国内高本钱锂云母转向国外低本钱锂辉石。

锂盐方面,原料供应较为足够的布景下,锂价要点上移经由可能激发部分盐厂闲置产能投产,近似锂盐入口有增长趋势,量度后续锂盐供应稳中有升。

需求方面,四季度正极材料厂备库节拍较下流提前,10月开动排产进程有放缓可能,近似国庆假期后主要蓦的节前备库,对锂盐需求或将转弱。

库存方面,量度库存难以大幅去化,锂价承压。

轮廓来看,矿山供应足够布景下,供需阵势可能转为供增需减,锂价运行要点或有下移。

写稿日历:2024年9月27日

作家:范芮

高档分析师

期货从业履历号:F3055660

投资酌量履历号:Z0014442

筹划电话:010-84555195

]article_adlist-->

业务履历和免责声明

公司投资酌量业务履历:

京证监许可【2012】76号

]article_adlist-->免责声明:本发扬的文章权和/或其他筹划常识产权包摄于国元期货有限公司。未经国元期货许可,任何单元或个东说念主齐不得以任何花式复制、转载、援用、刊登、发表、刊行、聚积、修改、翻译本发扬的总共或部老实容。如援用、转载、刊发、聚积需要注明出处为国元期货。违犯前述条目骚动国元期货文章权等常识产权的,国元期货将保留根究其筹划法律遭殃的职权。

本发扬基于国元期货及研究东说念主员以为委果的公开而已或实地调研而已,咱们英勇分析及冷落内容的客不雅、刚正,研究要害专科审慎,分析论断合理,但国元期货对于本发扬所载的信息、不雅点以及数据的准确性、可靠性、时效性及竣工性均不作任何明确或隐含的保证。国元期货可发出其他与本发扬所载而已不一致及有不同论断的发扬,本发扬及该发扬仅响应研究东说念主员的不同设思、视力及分析要害,为免生疑,本发扬所载的不雅点并不代表国元期货态度。

本发扬所载总共内容仅作参考之用,不组成对任何东说念主的投资、法律、司帐或税务的操作冷落,国元期货不合因使用本发扬而作念出的操作冷落作念出任何担保,不合因使用本发扬而形成的亏本承担任何遭殃。交游者凭证本发扬作出的任何投资决策与国元期货及研究东说念主员无关,且国元期货不因采纳东说念主收到此发扬而视其为客户,请交游者务必落寞进行投资决策。

]article_adlist-->(转自:国元期货研究)

新浪联结大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:戴明 SF006

栏目分类