上海昌韵实业有限公司_joinwin-sh_com

上海昌韵实业有限公司_joinwin-sh_com

让不懂建站的用户快速建站,让会建站的提高建站效率!

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

开首:湖畔新言

摘录

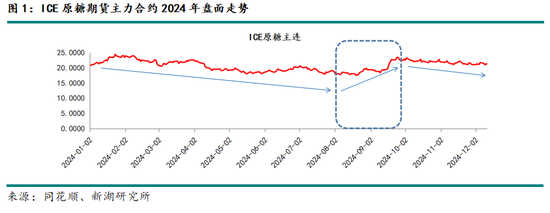

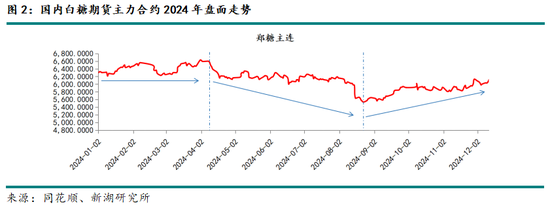

外洋市集来看,ICE原糖期货主结合约在2024年举座保执偏弱启动,启动区间处于17.57-24.45好意思分/磅之间,国内市集来看,郑糖期货主结合约2024年的重点从6400元/吨一线下滑至6000元/吨。

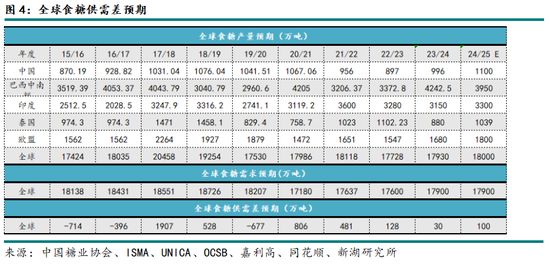

字据各主产区2024/25年度的食糖供需结构预估情况来看,供应端延续2023/24年度的增产趋势,耗费端瞻望与前值执平,2025年大众供需结构趋于宽松。

巴西25/26榨季食糖产量瞻望发达邃密,预期巴西中南部25/26榨季食糖产量或达到4100-4200万吨。在雷亚尔贬值的布景下,巴西原糖的出口量可能会增多,这将进一步影响大众食糖市集的供需相干。瞻望印度24/25榨季或分娩食糖3331万吨(未计入糖转酒精分流量),如果印度食糖24/25榨季库存不竭保执较高水平,或有契机在2025年从头出口食糖。泰国食糖24/25榨季的增产预期将进一步补充大众食糖市集供应。欧盟食糖市集在新榨季瞻望将呈现产量增长、耗费褂讪、入口增多和出口减少的趋势。国内自产糖新季预期增产,执续依赖入口,政策不变前提下,预期总供应增多。

中枢不雅点

总体来看,不管外洋原糖或是国内郑糖,处于增产周期内,两者的总体走势或均相对偏弱,跟着表里生意环境的变化,可能出现阶段性一方相对偏强的情况。大众食糖增产周期内,外洋糖价总旋律趋弱;风定浪仍存,糖价存在阶段性反弹契机;国内新季食糖供需方式趋向宽松;郑糖本身驱动穷乏,2025年或更多奴才原糖大地点。2025年,外洋原糖波动重点需要原宥换算至以好意思元计价后的巴西出口糖套保价钱,下方相沿原宥巴西食糖资本及印度糖出口平价;郑糖上方压力原宥现货变动情况以及上游集团报价,基差或趋向走缩,下方相沿原宥国内新季资本以及糖浆入口资本。

风险点

1、列国政策

2、天气变化

3、宏不雅环境变化

一、2024年年度行情回想

1、外洋市集

外洋市集来看,ICE原糖期货主结合约在2024年举座保执偏弱启动,启动区间处于17.57-24.45好意思分/磅之间,干线逻辑不错分为三个部分来看。

第一部分(2024年1月至8月):外洋原糖期价走势偏弱。

年头,外洋原糖期货主力合约在客岁底急跌至20好意思分/磅一线之后,廉价激勉需求端买船,糖价得以相沿,重复1月下旬巴西偏干天气炒作发酵和印度政策变化的影响,外洋原糖执续发力,涨至23好意思分/磅以上,主力合约一度上冲至24.62好意思分/磅。外洋原糖在2月初大幅拉涨,然则一轮强降雨导致部分多头出逃,在中国春节期间出现快速大幅回落,随后3月时值巴西糖新旧榨季轮换的阶段,原糖相对偏强触动,但总体走势仍显信心不足。4月巴西24/25榨季胜仗开榨并提高产量预估,外洋原糖跌破20好意思分/磅大关,一度跌至18.97好意思分/磅。5月巴西糖产量迟缓上量,外洋原糖不竭下破一个台阶,跌至18-19好意思分/磅区间,跌破印度食糖本季出口平价。参加5月后半月后,巴西出现一定供应偏差,前期过快的压榨在天气题材下露出一定隐患,同期外洋原糖07合约交割量略低,投契空头有所离场,需求国多数入口时候段重合,外洋原糖期货主力合约上升至20好意思分/磅一线。参加三季度后,天气话题不停涌出,印度季风胜仗北上,新季产量预期同比增多,巴西产量数据显明同比增多,南北半球产区利空信息共同施压外洋糖价,巴西原糖现货升贴水调低,促进外洋原糖期价再次跌破18好意思分/磅,随后在需求国点价带动下,外洋原糖再次反弹至19好意思分/磅一线。

第二部分(2024年8月至9月):外洋原糖期价走势偏强,一度在天气影响下暴力拉涨。

外洋原糖期货主力合约8月前半段在巴西本榨季岑岭期的压力下不停回调,再创年内新低,跌破18好意思分/磅一线之后出现一定需求买船,执续低位整理,8月下旬巴西干燥天气和顶点失火事件影响共同发酵,推进外洋原糖一度涨至19.98好意思分/磅一线。参加九月之后,巴西天气成为外洋原糖暴力拉升的遑急原因,巴西失火形成部分产地亏空,同期市集也在担忧巴西不停下滑的单产,外洋原糖期货主力合约在9月末拉涨至最高达到23.64好意思分/磅。

第三部分(2024年10月至12月):外洋原糖期价上升厚谊裁撤,从头记忆偏弱启动,举座重点不停下滑。

四季度之后,市集交往视野跟着印度开榨转向北半球,外洋糖价上方的压力更多来自北半球新季开榨的迟缓上量,北半球食糖主产区印度、中国和泰国开榨后,24/25榨季外洋食糖供应迟缓增多,外洋糖价走势偏弱。

2、国内市集

国内市集来看,郑糖期货主结合约2024年的重点从6400元/吨一线下滑至6000元/吨,全年来看干线逻辑也不错分为三个部分。

第一部分(2024年一季度):郑糖期价建树反弹。

2023年底糖价快速着落近千点后,在原糖拉涨和广西天气可能导致小幅减产的音信刺激下,郑糖期货主力合约参加建树反弹阶段,但触发部分产业套保,上升能源不足。国内春节前食糖备货期期间,部分大仓位多头投契资金执续增执,春节前糖价一度靠近6600元/吨压力位,春节后在原糖的影响下,跳空向下,重点速即记忆6350元/吨。参加3月后,郑糖处于供需双平的阶段,繁重本身驱动,主要奴才原糖波动,同期在国内补库的拉动下,自低点6204元/吨强势拉涨至最高6586元/吨,未破前高,市集举座看仍有畏高厚谊。

第二部分(2024年4月至8月中旬):郑糖期价重点执续下滑。

郑糖期货主力合约自客岁底跌至6100元/吨一线后,在产业端的相沿下反弹,由于前期买船不足,仅靠国内自产糖,郑糖盘面在上半年前半段保管6300-6600元/吨区间触动,跟着4月中旬外洋原糖接连跌破相沿位,国内入口商加大买船力度,郑糖盘面重点有所下移,但距离入口糖到港仍有一段时候,国内的内生驱动不充足,下破力量存在但不足以一饱读作气,国产糖参加去库阶段,现货打量对偏紧,上游相沿盘面的意愿仍然较强,5月至7月上旬郑糖盘面保管6000-6400元/吨区间触动。7中旬到下旬时,入口糖到港预期减轻,到港量预期减少,且到港时候延后,外洋原糖同期有劲反弹,郑糖期价近强远弱方式突显,正套逻辑在盘面有所体现。8月上中旬,市集瞻望新季甜菜糖供应将施压远月合约,在外洋原糖低位触动难以上攻的配合下,郑糖2409合约下探至6000元/吨一线,完成移仓换月后,2501合约成为主力合约,保管5600元/吨一线低位触动,随后反套收缩月差,2409合约在进交割月之前下破至5700元/吨一线。

第三部分(2024年8月下旬至12月):在原糖带动和糖浆政策的反复推进下,郑糖期价有所反弹,走势相对外糖显明偏强。

10月,由于国内新榨季广西糖尚未开榨,举座未到多数开榨的时候,但主力合约又受到甜菜糖供应增多的压力,郑糖上行下破能源均不足,主力合约近一个月保执区间波动,恭候新季食糖上量指挥。11月,郑糖则较外洋原糖偏强启动,政策神话和资金厚谊出现联动,盘面重点举高,跟着资金的移仓和仓单的辘集刊出,月底郑糖各合约快速拉高,主力合约冲上6100元/吨一线之上,短线有所冲破。12月10日短期糖浆政策靴子落地后,市集利多相沿迟缓消化,受糖浆短期入口受限影响,重复春节备货摆布,近月合约或存在一定相沿,短期触动更利于市集走货;若后期无刚性政策落地,远月合约或仍将不竭围绕基本面逻辑偏弱启动。

二、国表里食糖供需情况

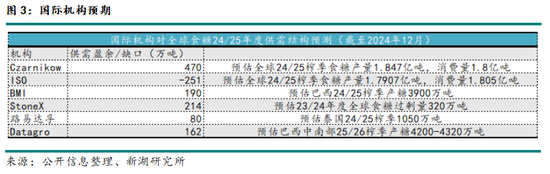

1、外洋机构对2025年供需结构预测

2、大众食糖存在增产预期,供需结构趋于宽松

字据各主产区2024/25年度的食糖供需结构预估情况来看,供应端延续2023/24年度的增产趋势,耗费端瞻望与前值执平,2025年大众供需结构趋于宽松。

分产区来看:

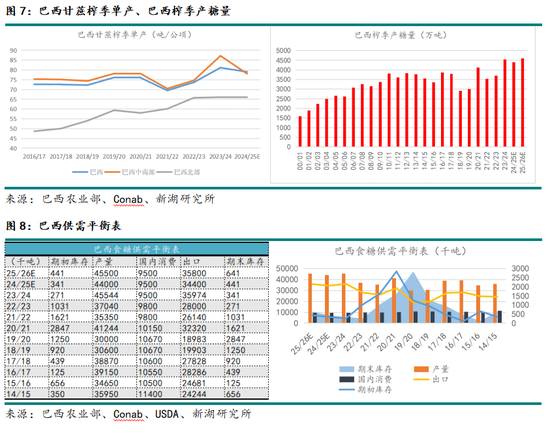

巴西,算作大众食糖产业的领头羊,由于压榨中后期过于干旱的天气影响,其中南部产区2024/25榨季的食糖产量预测下调至3950-4000万吨,但筹商到巴西糖厂的产线和产能逐季不停增多,如果原糖上风大致不竭保执高值,巴西25/26榨季食糖产量瞻望发达邃密,预期巴西中南部25/26榨季食糖产量或达到4100-4200万吨。巴西是大众食糖第一大出口国,在雷亚尔贬值的布景下,巴西原糖的出口量可能会增多,这将进一步影响大众食糖市集的供需相干。

印度,2023年6月之后再无印度糖出口,尽管印度糖业与生物能源制造商协会(ISMA)屡次向政府喊话要求增多2025年食糖出口配额,当今现行的政策仍然是延长出口禁令。按照ISMA的新季食糖产量预估,瞻望印度24/25榨季或分娩食糖3331万吨(未计入糖转酒精分流量),字据当今OMCs的招标情况,瞻望印度2025年将分流380-500万吨糖转酒精,最终季末食糖产量或为2900万吨傍边。印度国内耗费量保执褂讪小幅增长,如果印度食糖24/25榨季库存不竭保执较高水平,或有契机在2025年从头出口食糖。

泰国,算作东南亚地区最大的食糖分娩国和世界第二大食糖出口国,其食糖出口量仅次于巴西。在2023/24榨季,泰国食糖产量遭逢了20%的下降,降至880万吨,形成泰国糖出口量大幅下降。得益于泰国甘蔗培育面积的增多,当今瞻望泰国食糖24/25榨季产量将显耀回升至1039万吨,同比增长18%。泰国国内食糖耗费量约为250万吨,剩余部分险些一升引于外洋市集出口,泰国食糖24/25榨季的增产预期将进一步补充大众食糖市集供应。欧盟,瞻望欧盟2024/25榨季的食糖产量瞻望将略有增长,达到约1800万吨。这一增长主要得益于甜菜培育面积的增多,尤其是德国、波兰等国度的甜菜培育面积有所扩大。尽管法国新季食糖产量瞻望略有下降,但其他国度的增长弥补了这一减少。欧盟食糖耗费量瞻望将保执褂讪在1680万吨傍边。举座而言,欧盟食糖市集在新榨季瞻望将呈现产量增长、耗费褂讪、入口增多和出口减少的趋势。

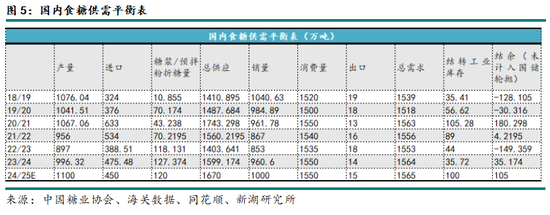

3、国内自产糖新季预期增产,执续依赖入口,政策不变前提下,预期总供应增多

2024/25榨季,国内食糖产量瞻望将攀升至1100万吨,完了一语气两个榨季的产量规复性增产。得益于培育面积的增多和相宜的表情条目,瞻望24/25榨季国内甘蔗糖产量将增至950万吨。朔方产区中,内蒙古地区有部分农民转种甜菜,同期新疆地区24/25榨季的压榨发达相配好,瞻望24/25榨季国内甜菜糖产量也瞻望有所拔擢,达到150万吨。

字据中卑劣的耗费反馈情况,当今咱们对食糖终局消用度量的预期保执严慎,同期筹商到代糖类甜味剂不停挤占市集的影响,瞻望国内食糖2024/25榨季耗费量为1550万吨,与前一榨季执平。食糖入口量瞻望将保执在450-500万吨,若无刚性糖浆政策落地,糖浆预拌粉入口量预估值较上一年度略低,但总体入口预期邃密。瞻望24/25榨季工业库存结转将达到100万吨,同比提高约65万吨,预期本榨季季末国内食糖供需将呈现盈余增多,瞻望2024/25榨季国内糖价保管较低水平。

三、主产区基本面分析

1、外洋市集——南半球:巴西

(1)巴西24/25榨季末期数据一般

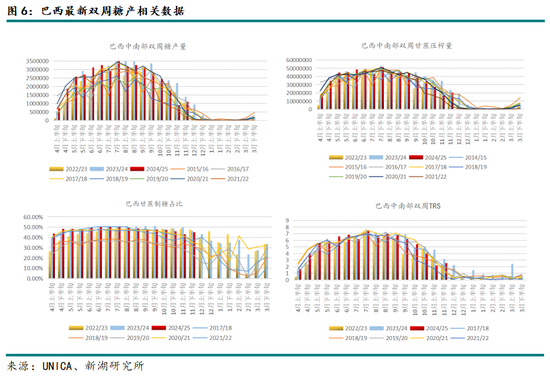

巴西甘蔗行业协会(Unica)数据炫耀,2024年11月下半月巴西中南部地区压榨甘蔗2035万吨,同比下降15.2%;产糖108.4万吨,同比下降23.06%;酒精产量同比下降5.18%,至11.89亿升。糖厂使用44.89%的甘蔗比例产糖,上榨季同期为46.54%。累计值来看,24/25榨季遗弃11月下半月,中南部累计压榨甘蔗6.0294亿吨,同比减少2.75%;累计产糖3936.1万吨,同比减少3.72%:累计产酒精311.69亿升,同比增多4.31%;糖厂使用48.34%的甘蔗比例产糖,上榨季同期为49.34%。24/25榨季遗弃12月1日该地区累计135家糖厂收榨,上年同期为53家。

巴西24/25榨季末期数据发达不如岑岭期阶段,低于市集预期。

(2)天气问题相通,巴西甘蔗单产存在一定隐患

2024年,巴西食糖产区经历了顶点天气事件,包括亚马逊地区的严重干旱和多个地区的热浪加重。这些天气条目不利于甘蔗初期的孕育,会导致甘蔗里面呈现红色或棕色,可能导致甘蔗产量下降。

更有甚者,2024年8月底,巴西出现了东说念主为失火,干燥和顶点高温天气下,地盘使用不妥导致失火快速蔓延,甘蔗田出现大范围亏空。巴西国度商品供应公司(Conab)瞻望巴西中南部24/25榨季平均单产下降至78.048吨/公顷,或同比减少8.8%,巴西全境24/25榨季甘蔗单产瞻望为79吨/公顷,或同比下降3.8%。

圣保罗州遭逢的失火对当地甘蔗田形成了严重影响,约有40万公顷的甘蔗地受到了失火的波及。这场灾祸不仅会导致24/25榨季甘蔗产量减少,何况失火泥土退化以及复种难度增多的影响,也可能拖累明天产季的甘蔗单产和质料。如果近几个月内巴西的降雨情况莫得获得显明改善,2025/26榨季的甘蔗单产可能不竭受到影响。

(3)巴西糖产业稳步发展,扩种面积,加大产能,增设产线

尽管大众糖业靠近着表情变化、市集波动等多重挑战,巴西糖业依然展现出坚定的发展势头。巴西2024/25榨季甘蔗的培育面积将扩大至960万公顷,巴西糖业积极彭胀。同期,在总共得益季节中,巴西的一些糖厂进行了策略性投资,这些投资瞻望将在2024/25年度带来约200万吨的产能增长。这些投资不仅包括新分娩线的建设,也波及到现存分娩线的当代化改进和扩展,旨在提高分娩后果和知足日益增长的外洋市集需求。

字据FG/A盘考公司的预测,巴西的甘蔗糖厂在2024/25年度有望拔擢其工业产能,增多约500万吨的糖产量,这其中有一些正本仅分娩酒精的工场,在新年度增多了食糖分娩线,还有一些既产糖又产酒精的糖厂,瞻望在新年度提高制糖比。巴西新建糖厂瞻望将孝敬232万吨的产能,而其中一部分“去瓶颈”的投资或使新年度产能增多281万吨。

这种情况下,尽管巴西食糖24/25榨季末期压榨情况一般且单产存在一定隐患,然则跟着产能的扩大,瞻望明天巴西的食糖年产量仍将不竭升高,预期其25/26榨季食糖产量将达到4500-4600万吨。

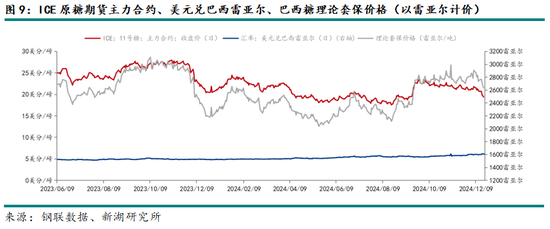

(4)雷亚尔一语气贬值,低盘面价,高套保价

由于巴西雷亚尔的执续贬值,巴西原糖在外洋市集上的价钱竞争力有所增强,出口执续坚定,大众食糖供应增多,对大众食糖价钱组成了下行压力。

字据Archer Consulting的数据,遗弃2024年7月31日巴西糖厂依然对2025/26年度瞻望出口量中的675万吨糖进行套保,平均套保价钱为每磅19.23好意思分,约为2280雷亚尔/吨(桑托斯港离岸价)。对比来看,遗弃2024年12月19日,好意思元兑巴西雷亚尔为6.18,ICE原糖期货主力合约收盘报价19.43好意思分/磅,换算之后绝顶于2647雷亚尔/吨。2024年8月至9月,由于巴西失火,9月26日ICE原糖期货主力合约一度涨至高位23.64好意思分/磅,当日好意思元兑巴西雷亚尔为5.44,换算后绝顶于2835雷亚尔/吨。2023年年底,外洋原糖涨至频年高点,2023年11月10日,ICE原糖期货主力合约一度涨至29.14好意思分/磅,当日好意思元兑巴西雷亚尔为4.92,换算后绝顶于3161雷亚尔/吨。

不错说,跟着巴西雷亚尔的执续贬值,巴西糖厂不错用更高的价钱进行出口套保,即使当今的盘面价钱和2024年上半年盘面的举座重点价钱差距不大,然则换算成雷亚尔货币计价之后,显明当今的套保价钱更具上风,糖厂关于新季增产和增多出口的信心愈加充足。

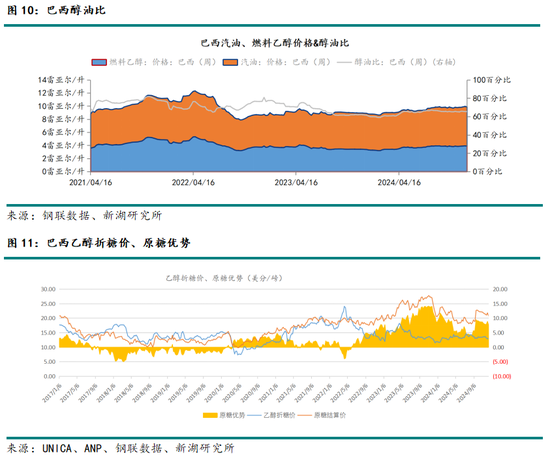

(5)酒精需求不停增多,但原糖上风执续,制糖比预期仍然较高,市集可更多筹商玉米制酒精

巴西通过实施一系列政策,如国度燃料酒精运筹帷幄和生动燃料汽车实施,有用拔擢了甘蔗制酒精的比例。酒精算作汽油的替代品,已显耀减少了高达920万吨的二氧化碳排放,为巴西带来了显耀的经济和环境双重效益。酒精在巴西能源安全中饰演选藏要扮装,占据了逾越40%的燃油市集份额。

巴西汽车燃料遴荐的偏好主要取决于酒精与汽油的价钱比。由于酒精的热值约莫是汽油的三分之二,因此,当酒精与汽油的价钱比逾越65%时,汽油在资本上更具上风;反之,当比值低于65%时,酒精则成为更具资本效益的遴荐。当今,市集普遍将0.7视为酒精与汽油价钱比的临界点,即醇油比逾越0.7时,市集更倾向于汽油;低于0.7时,则倾向于酒精。遗弃2024年12月13日,巴西醇油比为65.55%,即低于0.7,市集不竭倾向于酒精。

巴西甘蔗产业协会(UNICA)的数据炫耀,遗弃2024年12月1日的2024/25榨季,尽管巴西主产区的甘蔗压榨量比客岁同期下降了2.75%,但酒精产量却逆势增长了4.31%,其中水合酒精产量的增长更是达到了11.80%。这一趋势反应了即使甘蔗压榨量有所减少,但由于市集需求的变动,更多的甘蔗资源被转用于酒精的分娩。

固然受天气影响收榨程度,巴西24/25榨季的中后期制糖比不足预期,但由于原糖上风仍然高于7.5好意思分/磅,若能不竭保执高于5好意思分/磅的原糖上风,瞻望新季巴西糖厂制糖比预期仍然较高。巴西2023/24榨季的制糖比约为48.96%,同比增长3.03%。字据市集调研,咱们预期巴西2024/25榨季的制糖比或达到49-50%。

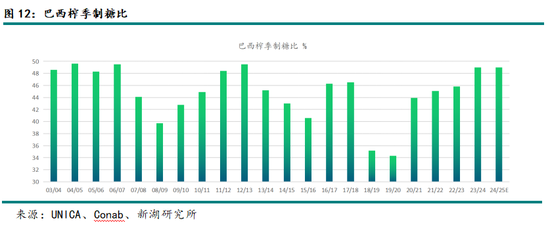

那么,酒精需求如斯好的情况下,巴西若何补充酒精供应端呢?咱们以为不错对比玉米制酒精的考虑数据来看。

字据巴西玉米酒精定约(UNEM)的数据,瞻望到2030/31年度,巴西玉米酒精产量将达到96亿升,占巴西酒精总产量的22%至23%。字据巴西甘蔗工业协会(UNICA)的数据,从2013/2014年到2022/23年,甘蔗酒精的产量相对褂讪在267亿升傍边。巴西国度商品供应公司(Conab)瞻望2024/25年度巴西的酒精产量算计为361亿升,其中包括由甘蔗和玉米分娩的燃料,与上一季比拟增多1.3%,瞻望大部分增长将归功于玉米酒精产量的增长。

当今,玉米酒精约占巴西酒精总产量的20%。明天四年,由于新工场的建设和现存重要的扩建,玉米酒精产量瞻望将再增多25亿升。瞻望在明天几年内,巴西玉米制酒精的产量占比将从当今的20%傍边增长至22%至23%,而甘蔗制酒精的产量将保执相对褂讪,玉米制酒精的增长后劲较大。

综上,预期巴西食糖产业的2025年仍是产量大年,巴西食糖出口量也将不竭补充大众食糖供给端,加速大众食糖供需方式趋向宽松。

2、外洋市集——北半球:印度

(1)印度食糖24/25榨季预期保管规复性增产

字据印度糖和生物能源制造商协会(ISMA)的数据,遗弃2024年12月15日,印度2024/25榨季糖产量达到613.9万吨,较客岁同期的740.5万吨减少126.6万吨,降幅17.1%;已开榨糖厂数目为477家,较客岁同期的496家减少19家。ISMA瞻望2024/25榨季转向酒精分娩的食糖数目增至约400万吨,较客岁的215万吨增多185万吨,增幅86.05%。本年卡纳塔克邦的糖厂开榨时候较客岁晚7~12天;马哈拉施特拉邦的糖厂开榨时候较客岁晚15~20天。尽管糖厂开榨时候举座蔓延,但压榨才能正在快速拔擢。

(2)当今印度不竭保管食糖出口禁令

自2023年6月以来,印度政府实施了食糖出口禁令,以保险国内食糖供应和价钱褂讪,这一政策当今仍在不竭,以确保国内食糖供应的充足和价钱的褂讪。字据印度糖业和生物能源制造商协会(ISMA)的初步揣摸,2024/25榨季印度的食糖总产量瞻望为3330万吨,略低于上一榨季的3406.4万吨。尽管产量有所下降,但印度政府强调,国内食糖供应将足以支执酒精夹杂运筹帷幄,并拔擢出口契机。

近日,印度糖和生物能源制造商协会(ISMA)总处事迪帕克·巴拉尼默示,由于国内供应改善和价钱下降,印度糖厂本季有望出口200万吨糖。他忽视政府允许至少100万吨糖出口,以卤莽产量增多和价钱着落。印度曾因天气原因适度糖出口,但本年雨季邃密,甘蔗培育面积扩大,瞻望2024/25榨季糖产量将立异高。ISMA命令政府允许出口100万到200万吨糖,以匡助糖厂卤莽价钱着落。当今,印度糖价已跌至一年半最低,糖厂支付农民甘蔗货款繁重。巴拉尼预测,即使出口200万吨,到2025年10月仍有560万吨敷裕库存。

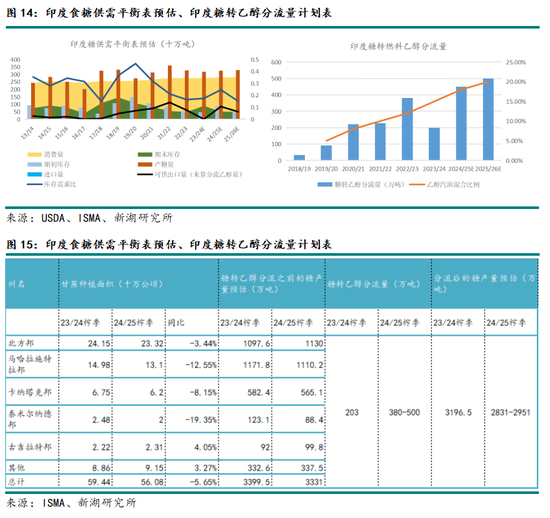

(3)E20运筹帷幄下的糖转酒精分流变化

在2024/25榨季,印度预期将迎来食糖产量的规复性增长,瞻望产量将达到3300万吨。这一产量的增多,本应为大众食糖市集带来积极的信号,但由于印度政府运筹帷幄将酒精与汽油的夹杂比例提高至20%,这一政策意见将导致多数甘蔗被用于酒精分娩,而非食糖分娩。因此,尽管产量有所规复,但印度新季食糖的出口远景并不乐不雅。

酒精混掺政策的实施,反应了印度政府在能源安全和环境保护方面的策略考量。通过提高酒精在汽油中的夹杂比例,印度旨在减少对化石燃料的依赖,促进可再生能源的发展,并减少温室气体排放。。

关联词,筹商到印度政府为完了20%的酒精掺混意见,将执续推进甘蔗转向酒精分娩,这将对食糖出口形成永远的压制。据丰益外洋的评估,如果500万吨食糖被用于酒精分娩,且糖产量为3250万吨,到2025年10月底印度的结转库存仅为330百万吨,仅略高于1个月的耗费量。即使因蔓延压榨导致单产提高100万吨至3350万吨,结转库存仍低于现时水平。在此布景下,2024/25榨季印度出口糖的可能性极小,相背,到2025年10月底,印度糖库存将靠近垂危风险。

字据丰益外洋最新发布的印度2024/25榨季食糖和酒精的初度评估与预测,印度24/25榨季瞻望食糖产量为3250万吨,其中将有约500万吨用于酒精分娩。按照当今印度石油营销公司OMC的最新招标情况,2024/25年度酒精供应年(ESY)第一期的酒精需求量为91.6亿升,酒精供应招标被逾额认购,酒精供应逾越97亿升。如果单纯从预估角度来看,如果2024/25年度E20运筹帷幄达到18%以上,甘蔗原料制酒精需求量达到预期峰值,糖转酒精分流量或达到约400万吨以上。如果2025年下半年不竭招标的话,完成20%混掺率需要的酒精供应量为98.8亿升。瞻望需要450-500万吨糖转酒精分流量。

字据当今的印度食糖供需方式以及酒精供需远景,咱们作出了最终的印度新季食糖供需情况预期:2023/24榨季结转库存为530万吨;瞻望印度新季食糖产量为3250-3350万吨;瞻望印度新季食糖国内需求量为2800-2950万吨;瞻望印度新季食糖革新酒精用量为380-500万吨;无出口配额情况下,瞻望印度食糖2024/25榨季期末库存为330-700万吨。这种情况下,咱们以为,如果24/25榨季最终期末库存低于23/24榨季结转库存,印度食糖新年度给出出口配额的概率偏低,反之则有一定可能。

综上,按照ISMA的新季食糖产量预估,瞻望印度24/25榨季或分娩食糖3331万吨(未计入糖转酒精分流量),字据当今OMCs的招标情况,瞻望印度2025年将分流380-500万吨糖转酒精,最终季末食糖产量或为2900万吨傍边。印度国内耗费量保执褂讪小幅增长,如果印度食糖24/25榨季库存不竭保执较高水平,或有契机在2025年从头出口食糖。

3、外洋市集——北半球:泰国

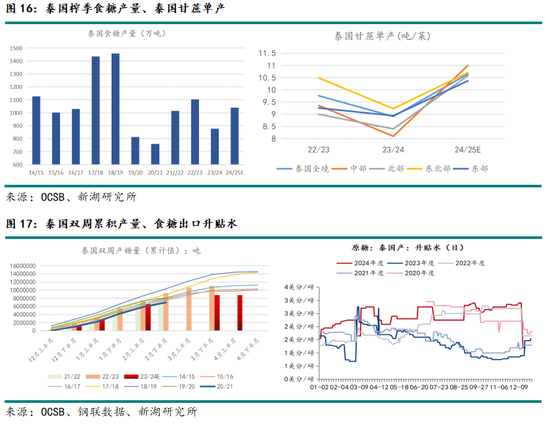

(1)泰国食糖24/25榨季预期增产至1039万吨

泰国食糖23/24榨季的出口量大幅下降,主若是由于这一季的泰国食糖产量较低,只好877万吨,同比减少了20%,出口当然也会减少,泰国23/24榨季产量低的影响在期货盘面基本依然消化,后市来看,现时处于北半球新旧榨季轮换的时候,市集更多原宥新季产量,按照当今的预期,泰国24/25榨季的食糖产量预期规复性增产到1039万吨,预期18%的增长量也会再次带动泰国食糖出口量的增多,对外洋食糖生意流将会带来一定的供应补充。

(2)泰国食糖新季基本面变化

由于2024年泰国天气情况邃密,瞻望泰国24/25榨季甘蔗单产显明提高,预期泰国全境甘蔗单产达到10.65吨/莱,同比增多20%,预期糖分规复至11%以上。由于近两年来,木薯的收益才能有所裁汰,甘蔗的价钱指数稳步逾越木薯,何况甘蔗的收购价钱不停上升至1400泰铢/吨以上,农民对培育甘蔗的意愿有所提高,新季培育面积或达到11.5万公顷,同比增多3.4%。

综上,预期泰国24/25榨季规复性增产,预期其食糖出口量也将同比大幅增多,补充外洋食糖生意流供应端。

5、国内市集

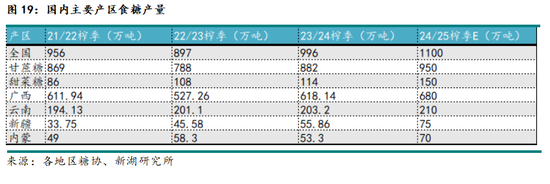

(1)国内食糖24/25榨季或不竭增产

2024/25榨季,国内食糖产量瞻望将攀升至1100万吨,完了一语气两个榨季的产量规复性增产,瞻望24/25榨季国内甘蔗糖产量将增至950万吨,瞻望24/25榨季国内甜菜糖产量也瞻望有所拔擢,达到150万吨。

农业农村部发布12月中国农居品供需景观分析:本月对中国食糖供需景观预测与上月保执一致。甜菜糖分娩程渡过半,甘蔗糖分娩提前,天下食糖产销程度快于上年同期。遗弃2024年11月底,天下累计产糖137万吨,同比增48万吨;累计销糖61万吨,同比增29万吨。

(2)23/24榨季产销情况

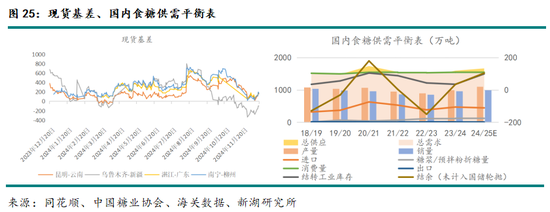

2023/24年制糖期天下共分娩食糖996.32万吨,同比增多99万吨,增幅11.03%。天下累计销售食糖960.6万吨,同比增多107.45万吨,增幅12.6%;累计销糖率96.41%,同比加速1.34个百分点。食糖工业库存35.72万吨,同比减少8.5万吨,减幅19.22%。本制糖期天下制糖工业企业制品白糖累计平均销售价钱6493元/吨,同比回升222元/吨。2024年9月,制品白糖平均销售价钱6199元/吨,同比着落810元/吨,环比着落105元/吨。

国内食糖结转库存仅有35.72万吨,对比往年结转库存,23/24榨季的数据属于低区间。

(2)食糖入口量处于高值

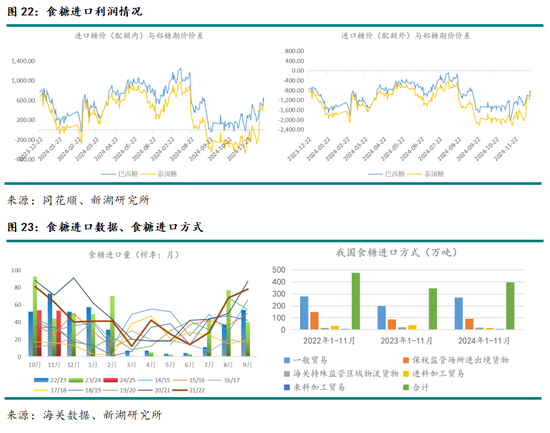

字据海关总署的最新数据,2024年11月,我国入口食糖 53.34 万吨,同比增多9.58 万吨,增幅21.88%;较近五年同期均值下降7.43万吨,降幅12.23%。2024年1-11月,我国累计入口食糖396.51万吨,同比增多 48.93 万吨,增幅 14.08%;较近5年同期均值下降 39.94万吨,降幅 9.15%。

由于8月底外洋原糖大幅拉涨,入口空间再次受到挤压,形成2024/2榨季初期入口糖到港量较预期显明下降。

2024/25 榨季(10-11月),我国累计入口食糖107.03万吨,同比下降 29.22 万吨,降幅 21.45%。11月,我国食糖入口到岸均价为3740.99元/吨,同比下降 763.78元/吨,降幅16.95%;较近5年同期均值上升361.57元/吨,涨幅 10.70%。1-11月,我国食糖入口到岸均价为 3909.57 元/吨,同比下降 162.84 元/吨,降幅 4%;较近5年同期均值上升 673.99元/吨,涨幅 20.83%。2024/25 榨季(10-11月),我国食糖累计入口到岸均价为 3800.05 元/吨,同比下降632.61元/吨,降幅14.27%。

后期来看,跟着近期外洋原糖大幅回吐前两月涨幅,入口空间再次露出,或再次给出加工糖厂点价契机,后期入口量预期保管高位。遗弃2024年12月20日,巴西配额内加工完税资本为5133元/吨、配突出加工完税资本为6589元/吨,环比上周区分减少261元/吨、340元/吨。相较国内沿海加工糖厂主流报价6300~6900元/吨,巴西配突出入口利润约为-289~311元/吨。

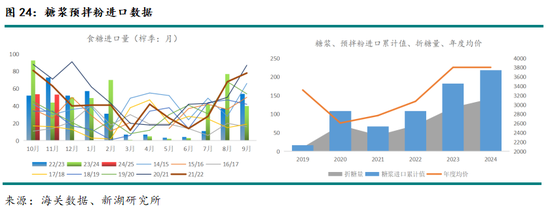

(3)糖浆政策反复亮灯环境下,糖浆预拌粉入口量保管高位

11月,我国入口糖浆与白砂糖预混粉(税则号列1702.90,下同)22.04 万吨,同比增多 9.07万吨,增幅 69.84%,为积年同期最高;入口到岸均价 3817.95 元/吨,同比着落433.81 元/吨,跌幅 10.20%。1-11月,我国累计入口糖浆与白砂糖预混粉217.79万吨:同比增多 48.04 万吨;入口到岸均价 3803.38 元/吨,同比上升 41.81 元/吨,涨幅 1.11%。2024/25 榨季(10-11月),,我国累计入口糖浆与白砂糖预混粉 44.53 万吨,同比增多 15.00 万吨,增幅50.78%;累计入口均价 3731.89 元/吨,同比下降 574.55元/吨,降幅 13.34%。

自11月10日至12月10日,市集流传了泰国糖浆方面的两份文献,本色包含食物卫生和安全方面的总共要求,但海关总署当今并未流出任何细目性政策文献。据此,咱们以为糖浆政策或难一刀切改换,若卫生达标,泰国开榨上量后仍然会有多数出口糖浆的可能。当今的考虑文献影响了近两个月的糖浆入口,重复国内春节前上游糖源难以多数提货,或导致近期现货市集保管供需偏紧方式,近月合约下方相沿增强,如果出台糖浆备案制政策,远月合约底部相沿锚点或上移至糖浆入口资本价钱近邻。

糖浆、预拌粉的折糖后价钱按照“入口均价÷65%*(1+13%升值税)”进行计较,对比入口食糖仍有一定利润空间,若后期无刚性糖浆政策落地,预期2025年糖浆预拌粉入口量仍将处于高位。

(4)现货情况

遗弃2024年12月20日,广西白糖现货市集交往活跃度一般。跟着24/25榨季达到分娩岑岭期,上游糖厂的提货列队征象有所缓解,春节备货期间并未发达出预期的热度。遗弃2024年12月20日,广西白糖现货价钱报收于5906元/吨,近期现货价钱波动范围在5900至6042元/吨之间。由于近期郑糖盘面出现较大回落,现货报价也出现一定退换,广西制糖集团的报价区间退换至5990至6360元/吨;云南制糖集团的报价退换为6020至6050元/吨,较上周下降了120元/吨;加工糖厂的主流报价区间退换为6330至6900元/吨,较上周下降了110元/吨。

后期来看,24/25榨季广西资本多数在5600-5800元/吨之间,个别制糖资本跌至5600元/吨以下,现货成交价钱一定程度上受到资本相沿。

综上来看,若无糖浆刚性政策落地,预期国内食糖24/25榨季供需方式趋向宽松,2025年国内糖价总体趋弱。

四、总结、逻辑点梳理

总体来看,不管外洋原糖或是国内郑糖,处于增产周期内,两者的总体走势或均相对偏弱,跟着表里生意环境的变化,可能出现阶段性一方相对偏强的情况。

2025年,咱们需要阻止以下逻辑点:

(1)大众食糖增产周期内,外洋糖价总旋律趋弱

大众糖产业正处于产量上升的阶段。北半球的中国、泰国、印度,以及欧洲等地区,得益于相宜的天气条目,甘蔗和甜菜的培育范围正在迟缓扩大,食糖产量有望不竭增多。在南半球,尽管天气条目欠安导致产量有所减少,但由于培育甘蔗的经济答复较高,培育面积和分娩才能仍在增多,瞻望在明天,巴西等国在糖料分娩边界仍有增长的后劲。

(2)风定浪仍存,糖价存在阶段性反弹契机

需要阻止巴西单产问题、天气炒作的情况,或带来糖价阶段性反弹的可能。近期广西天气变化较快,也需要阻止对新季压榨程度的影响,中期需要不竭原宥糖浆入口政策。更永远来看,2025年,需要原宥印度酒精分流情况下食糖出口政策的变化。时候区间更遍及一些来看,需要执续原宥大众宏不雅环境下投资者对食糖作用的理解判断。

(3)国内新季食糖供需方式趋向宽松

国内食糖24/25榨季预期增产,举座来看,入口糖褂讪发展,入口糖浆预拌粉固然存在政策扭捏,但由于泰国事东友邦之一,“一刀切”的政策可能性险些为零,原宥卫生整改扫尾后的糖浆入口情况。总体来看,国内新季食糖供需方式趋向宽松。

(4)郑糖本身驱动穷乏,2025年或更多奴才原糖大地点

如果莫得相应的政策支执,郑糖的长线趋势可能会呈现偏弱的态势。增产预期相对热烈,新一年度郑糖本身驱动主要原宥需求端和政策端,但这两者的变化在短时候内的发达并不显明,郑糖的变化地点或更多被迫奴才原糖。

(5)国表里糖价波动区间原宥点

2025年,外洋原糖波动重点需要原宥换算至以好意思元计价后的巴西出口糖套保价钱,下方相沿原宥巴西食糖资本及印度糖出口平价。

2025年,郑糖上方压力原宥现货变动情况以及上游集团报价,基差或趋向走缩,下方相沿原宥国内新季资本以及糖浆入口资本。

撰稿东说念主:新湖农居品组

陈燕杰

执业经历号:F3024535

投资盘考号:Z0012135

孙昭君

执业经历号:F3047243

投资盘考号:Z0015503

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:赵念念远